Noch immer sind es überwiegend Männer, die das Bild von finanzieller Expertise in den Medien, der Politik und der Finanzwelt prägen. Dabei hat sich in den letzten Jahren viel getan. Frauen übernehmen zunehmend Verantwortung für ihr eigenes Vermögen, treffen kluge Entscheidungen bei der Geldanlage und schaffen es, finanzielle Stabilität mit Alltagstauglichkeit zu verbinden. Dennoch zeigen aktuelle Studien, dass es weiterhin geschlechtsspezifische Unterschiede im Umgang mit Geld gibt – in der Höhe der Rücklagen, in der Anlagebereitschaft und vor allem in der Risikobereitschaft. Es ist Zeit, diese Unterschiede nicht als Defizit zu sehen, sondern als Chance. Denn der weibliche Blick auf Finanzen bringt oft mehr Weitblick, Beständigkeit und Nachhaltigkeit mit sich.

Wer sich also fragt, wie finanzielle Unabhängigkeit aussehen kann, muss nicht länger auf starre Investmentmodelle oder aggressive Wachstumsstrategien zurückgreifen. Vielmehr geht es darum, individuell passende Lösungen zu finden – angefangen beim richtigen Sparmodell bis hin zur langfristigen Altersvorsorge. Besonders spannend ist in diesem Kontext der Tagesgeld-Vergleich, der sich hervorragend eignet, um das eigene Ersparte flexibel, sicher und gewinnbringend anzulegen. Gerade für Frauen, die den ersten Schritt in Richtung finanzieller Selbstständigkeit gehen möchten, stellt ein gut verzinstes Tagesgeldkonto eine attraktive Möglichkeit dar, das eigene Finanzfundament zu stärken.

Warum finanzielle Selbstbestimmung für Frauen mehr ist als nur ein Trend

Wenn Frauen beginnen, sich aktiv mit ihren Finanzen auseinanderzusetzen, ist das mehr als nur ein Akt der Vernunft – es ist ein Akt der Emanzipation. Denn wer selbst über sein Geld verfügt, entscheidet auch selbst über seinen Lebensweg. Leider zeigt sich in der Realität allzu oft, dass viele Frauen noch immer von einer gewissen Unsicherheit geprägt sind, wenn es um finanzielle Fragen geht. Sei es aus fehlender Erfahrung, mangelnder Information oder einfach, weil finanzielle Verantwortung in der Vergangenheit häufig delegiert wurde – an Partner, Familienmitglieder oder Berater. Doch diese Zeiten ändern sich. Heute ist finanzielle Bildung längst kein Männerthema mehr. Immer mehr Frauen nehmen das Steuer selbst in die Hand, informieren sich, bilden Rücklagen und investieren bewusst in ihre Zukunft.

Diese Entwicklung ist nicht nur gesellschaftlich bedeutsam, sondern auch wirtschaftlich. Denn Frauen investieren in der Regel nachhaltiger, langfristiger und risikobewusster als Männer. Sie betrachten Geld nicht als Spielwiese, sondern als Werkzeug für Sicherheit, Selbstverwirklichung und Stabilität. Das führt nicht nur zu anderen Anlageentscheidungen, sondern häufig auch zu besseren. Die Herausforderung liegt jedoch darin, diese Herangehensweise zu fördern, zu unterstützen und mit den passenden Finanzinstrumenten zu begleiten. Dabei spielen Themen wie Transparenz, Flexibilität und Sicherheit eine zentrale Rolle – Aspekte, die gerade bei Tagesgeldkonten besonders relevant sind.

"Finanzen in Frauenhand bedeuten Unabhängigkeit, Weitblick und die Freiheit, selbstbestimmt über das eigene Leben zu entscheiden."

Diese Aussage fasst zusammen, worum es in diesem Artikel wirklich geht: Nicht um trockene Zahlen, sondern um Selbstbestimmung. Um die Freiheit, Entscheidungen treffen zu können – unabhängig vom Lebenspartner, vom Arbeitgeber oder vom Zufall.

Alltagstauglich sparen: So bleibt am Monatsende wirklich Geld übrig

In der Theorie klingt Sparen einfach: weniger ausgeben, mehr zurücklegen. Doch im Alltag stellt sich oft heraus, dass dieses Prinzip schwer umzusetzen ist. Besonders dann, wenn das Einkommen ohnehin schon knapp bemessen ist oder wenn unerwartete Ausgaben – etwa für Reparaturen, Gesundheit oder Kinder – plötzlich auftauchen. Umso wichtiger ist es, dass Sparstrategien nicht nur auf dem Papier funktionieren, sondern auch im echten Leben. Frauen, die finanziell unabhängig sein wollen, müssen nicht auf Konsum verzichten – sie müssen ihn bewusster gestalten.

Ein zentraler Baustein dafür ist die Übersicht über die eigenen Finanzen. Wer genau weiß, wohin das Geld fließt, kann auch gezielt Veränderungen vornehmen. Hier hilft es oft, ein Haushaltsbuch zu führen oder entsprechende Apps zu nutzen. Schon kleine Anpassungen im Alltag – etwa das Reduzieren unnötiger Abos oder das bewusste Einkaufen – machen auf Dauer einen großen Unterschied. Ein gutes Beispiel ist der sogenannte "Zwei-Konten-Trick": Dabei wird das Einkommen auf zwei Konten aufgeteilt – eines für feste Ausgaben, eines für variable. So behält man die Kontrolle und vermeidet unnötige Belastungen.

Darüber hinaus spielt das automatisierte Sparen eine zentrale Rolle. Statt jeden Monat manuell Geld zur Seite zu legen, können Daueraufträge oder Sparpläne helfen, regelmäßig und ohne großen Aufwand zu sparen. Besonders sinnvoll ist es, das Geld auf einem Tagesgeldkonto anzulegen, wo es nicht nur sicher, sondern auch verzinst ist. Der Tagesgeld-Vergleich bietet hierfür eine hervorragende Grundlage, um passende Angebote mit attraktiven Zinssätzen zu finden – und das ohne Bindung oder Verlustrisiko.

Finanzplanung mit Weitblick: Vom Tagesgeld bis zur Altersvorsorge

Sparen im Alltag ist ein wichtiger erster Schritt, aber finanzielle Unabhängigkeit bedeutet mehr. Langfristige Sicherheit entsteht durch eine strukturierte Finanzplanung, die unterschiedliche Lebensphasen und -ziele berücksichtigt. Gerade Frauen sind häufiger von finanziellen Einschnitten betroffen – sei es durch Teilzeitarbeit, Kindererziehung oder Pflegeverantwortung innerhalb der Familie. Diese Realität sollte nicht ignoriert, sondern aktiv in die Finanzstrategie eingebunden werden. Wer vorausschauend plant, gleicht mögliche Versorgungslücken aus und schafft sich gleichzeitig Spielraum für die Zukunft.

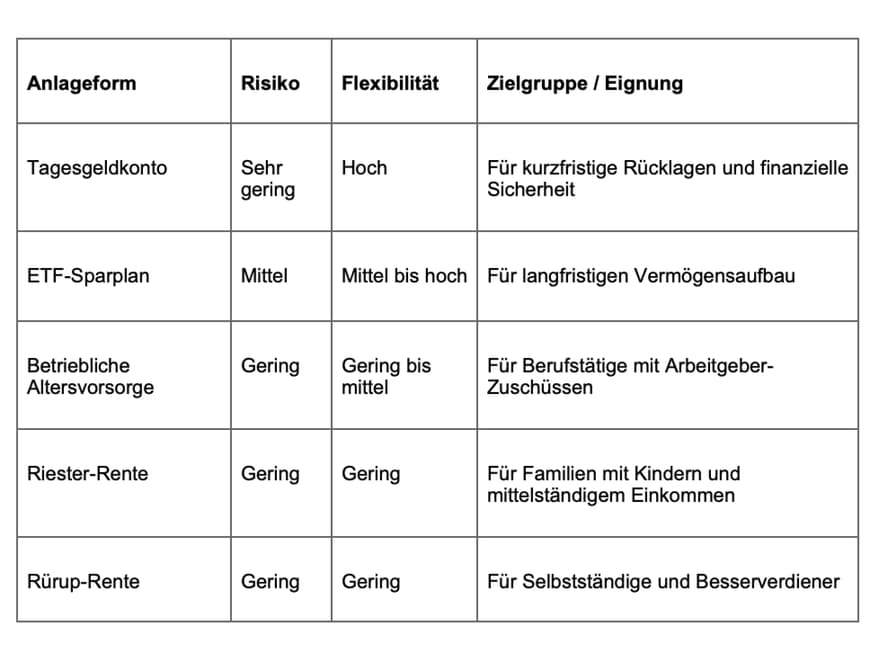

Ein gutes Fundament bieten verschiedene Anlageformen, die sich ergänzen und individuell kombinieren lassen. Das Tagesgeldkonto eignet sich hervorragend für kurzfristige Rücklagen und Notgroschen – hier punktet es mit Flexibilität und Sicherheit. Für den langfristigen Vermögensaufbau sind hingegen ETF-Sparpläne oder betriebliche Altersvorsorge geeigneter. Frauen profitieren dabei besonders von einer frühzeitigen Strategie: Je früher investiert wird, desto stärker wirkt der Zinseszinseffekt. Auch Förderungen vom Staat – etwa bei Riester- oder Rürup-Renten – sollten nicht ungenutzt bleiben.

Ein Vergleich der wichtigsten Anlageformen hilft, einen Überblick zu gewinnen und fundierte Entscheidungen zu treffen:

Diese Tabelle zeigt: Es gibt keine universelle Lösung. Jede Frau hat andere Bedürfnisse, Lebensmodelle und Prioritäten. Entscheidend ist, verschiedene Instrumente zu kombinieren – je nach Lebenssituation und Zeithorizont. Wer sich selbst besser kennt und weiß, was sie will, kann mit dieser Vielfalt umgehen und profitiert langfristig von einem ausgewogenen Mix.

Mentale Hürden abbauen: Warum Geld kein Männerthema ist

Viele Frauen zögern, wenn es um Finanzthemen geht – nicht, weil ihnen die Intelligenz fehlt, sondern weil ihnen über Jahrzehnte hinweg eingeredet wurde, dass Geldangelegenheiten Männersache seien. Diese Prägung ist tief verankert: Mädchen wird früh beigebracht, bescheiden, vorsichtig und sparsam zu sein. Jungen hingegen lernen, mutig zu investieren und Risiken einzugehen. Diese kulturellen Muster haben nicht nur Auswirkungen auf das Selbstbild, sondern auch auf den Umgang mit Geld im Erwachsenenalter.

Doch dieses Denken verändert sich – langsam, aber stetig. Immer mehr Frauen befreien sich von diesen mentalen Blockaden und erkennen, dass finanzielle Bildung keine Frage des Geschlechts ist. Podcasts, Bücher, Social-Media-Formate und Onlinekurse machen es einfacher denn je, sich Wissen anzueignen – unabhängig vom Bildungsgrad oder Einkommen. Auch der Austausch in Frauennetzwerken spielt eine zentrale Rolle: Er schafft Vertrauen, senkt die Einstiegshürden und motiviert, die ersten konkreten Schritte zu gehen.

Besonders hilfreich ist es, mit kleinen Maßnahmen zu beginnen. Wer etwa ein Tagesgeldkonto eröffnet, eine monatliche Sparrate festlegt oder einen ETF-Sparplan startet, spürt schnell den Effekt des eigenen Handelns. Finanzielle Selbstwirksamkeit entsteht nicht durch Perfektion, sondern durch Praxis. Und je mehr Frauen sich zutrauen, desto selbstverständlicher wird es, dass Geld kein Männerthema ist – sondern ein Menschenthema.

Bewusste Finanzentscheidungen eröffnen neue Freiheiten

Geld ist mehr als ein Mittel zum Zweck. Es ist ein Werkzeug, das Freiheit, Sicherheit und Selbstbestimmung ermöglicht – insbesondere für Frauen. Wer seine Finanzen im Griff hat, trifft Entscheidungen nicht aus der Not heraus, sondern aus Überzeugung. Diese Haltung verändert nicht nur das eigene Leben, sondern wirkt auch über die persönliche Ebene hinaus: Finanziell selbstbestimmte Frauen sind Vorbilder für Töchter, Freundinnen, Kolleginnen – sie schaffen neue Normalitäten in einer Gesellschaft, in der finanzielle Gleichberechtigung noch lange nicht erreicht ist.

Dabei geht es nicht darum, über Nacht zur Investmentexpertin zu werden oder Risiken einzugehen, die nicht zum eigenen Leben passen. Es geht darum, Verantwortung zu übernehmen – Schritt für Schritt. Ein Überblick über die eigenen Ausgaben, ein automatisierter Sparplan, der gezielte Einsatz eines Tagesgeld-Vergleichs – all das sind kleine Maßnahmen mit großer Wirkung. Wer damit beginnt, verändert nicht nur sein Verhältnis zu Geld, sondern stärkt auch das Vertrauen in die eigene Entscheidungsfähigkeit.

Ein bewusster Umgang mit Geld bedeutet, sich selbst ernst zu nehmen – mit allen Zielen, Träumen und Herausforderungen. Es bedeutet, sich nicht mehr auf andere zu verlassen, sondern selbst zur Gestalterin der eigenen finanziellen Realität zu werden. Und es bedeutet, das Thema "Finanzen in Frauenhand" nicht länger als Ausnahme, sondern als Selbstverständlichkeit zu begreifen. Denn finanzielle Unabhängigkeit beginnt nicht mit einem vollen Konto – sondern mit einer klaren Haltung.